国内物価高の大きな要因となっているのが、日米の金利差を起因とした円安が輸入物価を上昇させていることです。物価高に歯止めをかけるには、日本の利上げ、米国の利下げによる日米の金利差縮小が焦点となっています。同時に、政策金利の動向は、株式投資などを行ううえでも大きな影響があるため、日米の金融政策は注目を集めています。

米国は利下げの方向へ

政策金利は据え置き&データ待ち

米国では、FOMC(連邦市場公開委員会)が6月11~12日に開催され、政策金利であるFF(フェデラルファンド)レートの誘導目標は、全会一致で5.25~5.50%に据え置かれました。金利の据え置きは7会合連続となります。

FRB(連邦準備理事会)はFOMCの声明で、「ここ数カ月間、委員会の2%のインフレ目標に向けての緩やかなさらなる進展が見られた」とし、前回の「2%のインフレ目標に向けてのさらなる進展は見られない」から一歩前進させています。

しかしながら、FRBのパウエル議長はFOMC後の会見で、「インフレ率が持続的に2%に向かっているという確信を強めるには、良好なデータをさらに目にする必要がある」と発言しています。

年内の利下げ回数を3回から1回に減少。来年は?

このため、注目されていた金利・経済見通しでは、前回3月には0.25%の利下げを年3回実施と想定されていましたが、今回は年内に0.25%の利下げを1回の実施に想定が変更されました。3月の見通しを受け、市場では早ければ6月にも利下げが実施されると予想していましたが、利下げ開始時期は大幅に後ずれする見込みとなり、12月に利下げとの見方が強まっています。

今回の見直しで、2024年末の政策金利の予測中央値は、3月の4.6%から5.1%に引き上げられました。2025年の政策金利の予測中央値は4.1%となっていることから、0.25%の利下げが年に4回実施される予定になります。

日本は利上げの代替策を探る動き

長期金利の上昇を容認?

日本では、日本銀行(日銀)の金融政策決定会合が6月13~14日に開催され、政策金利である無担保コールレートの誘導目標は全会一致で0~0.1%程度に据え置かれました。事前に報道が出ていた、金融緩和の量的緩和策として実施している長期国債の買い入れを減額することについては、「次回(7月)金融政策決定会合において、今後1~2年程度の具体的な減額計画を決定する」としています。

物価高の大きな要因となっている円安には、利上げを実施することがもっとも効果的ですが、日銀が政策目標としている「2%の物価安定目標」の達成は、円安による輸入物価高頼みの状態となっています。

日銀としては、利上げを急いで実施すれば、2%の物価安定目標の達成を危うくするだけではなく、景気にも悪影響を及ぼす可能性があるため、長期国債の買い入れ額を減額し、長期金利の上昇を容認することを利上げの代替策として利用しようという思惑があるのだと考えられます。

市場の注目は7月の日銀金融政策決定会合

焦点は、7月の会合で決定する今後1~2年程度の具体的な減額計画がどのようなものになるかでしょう。大幅な減額の実施を打ち出せば、長期金利は大きく上昇する可能性があります。実際に日銀が5月13日に市場の資金調節を行う定例オペレーションで長期国債の買い入れ額を減額した時には長期金利が上昇し、5月30日には2011年7月以来、13年ぶりに1.1%を超えました。

そのうえ、金融政策を引き締め策(利上げ)に転換した3月会合では、先行きの見通しについて、「現時点の経済・物価見通しを前提にすれば、当面、緩和的な金融環境が継続すると考えている」とし、さらに「長期金利が急激に上昇する場合には、機動的に買入れ額の増額等で対応する」としています。

このため、長期国債の買い入れ減額計画は「小幅なものにとどまる」と予想されますが、植田和男総裁は金融政策決定会合後の会見で、「減額する以上、相応の規模になると考えている」と述べています。

また、7月の会合で長期国債の買い入れ減額計画と同時に再利上げの可能性を問われ、植田総裁は、「短期金利の引き上げは、2%の物価目標達成の確度の変化で決まるのに対し、国債買い入れ減額は経済、物価動向を踏まえた金融政策決定ではないため、両者の決定は別々に行われる」と回答しています。

ただ、両者を同時に実施すれば、長・短金利が大幅に上昇するリスクが強いため、市場では同時実施の可能性は低く、次回7月会合でも利上げは見送られるとの見方が大勢となっています。

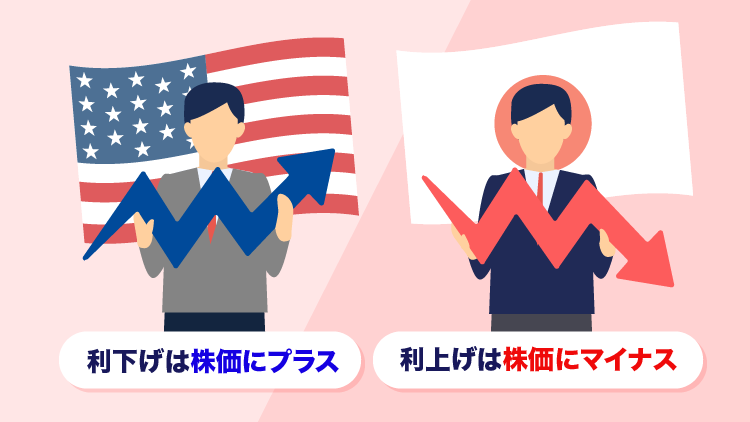

株式市場にとって金利引き下げはプラス要因、金利上昇はマイナス要因

このように、日米金融政策は米国が利下げ、日本が利上げという方向で動いていることは確かでしょう。従って、日米の金利差による円安は、金利差縮小により円高方向に転換する可能性が強まっています。

同時に日本では金利上昇リスクが強く意識されることになり、株価への影響も懸念されます。基本的に、金利の引き下げは株式市場にとってプラス要因、利上げはマイナス要因となります。

世界の株式市場をリードする米国株にとってプラスとなれば、日本株にもプラス面もあり、利上げのマイナス面との綱引きとなることも考えられます。ただ、円安メリットで上昇している日本株で、先々の円高局面をカバーできない銘柄は下落する可能性もあり得ます。

いずれにしても、日米両国とも今後の金融政策を判断するうえでは、消費者物価指数(CPI)などの経済指標の動向が大きなカギを握っていますので、重要な経済指標は注意深く見ていく必要がありそうです。

記事作成日:2024年6月17日